ACT4月愚人节闪崩逻辑复盘

分享到朋友或朋友圈

事件回顾:

事件回顾:

在愚人节当天,币安交易所发布了调整特定代币永续合约杠杆及保证金阶梯(头寸/仓位)的公告。不久之后,部分代币便出现了大规模抛售和价格暴跌的现象。此次暴跌究竟是规则修改引发的连锁反应、做市商机制出现问题、背后庄家操盘,还是币圈市场信心不足及抛售心态使然,成为多方争论的焦点。为全面复盘此次事件,我们将通过还原事件全过程,并结合数据和客观事实,分析并论证这些不同猜测的合理性。

故事还原

首先,让我们回顾币安交易所发布的公告及调整内容。根据公开资料,币安在愚人节当天对多个永续合约的杠杆和保证金阶梯进行了调整。这些调整主要涉及一些小型或中型市场的代币,其中包括ACT代币。币安公告中指出,此次调整旨在提升市场稳定性,降低潜在风险。然而,具体杠杆调整幅度及部分代币的保证金比例,被市场解读为过于严厉,尤其是对于流动性相对较低的代币而言。

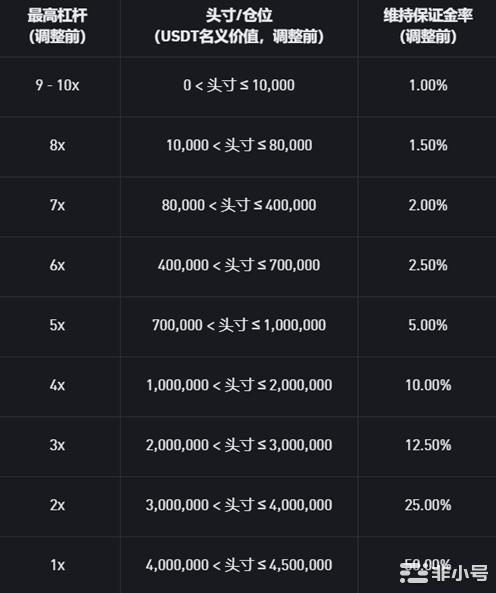

**3月31日:**币安发布了合约调整公告,计划于2025年3月31日17:00(东八区时间)起,调整1000SATSUSDT和ACTUSDT U本位永续合约的杠杆及保证金阶梯。从ACT代币的最高杠杆可使用仓位来看,此次调整大幅限制了大资金开杠杆倍数的能力,尤其针对仓位在70万美元以上的大户。

以具体案例为例:调整前,若仓位刚好处于6倍杠杆、80万美元头寸的情况下,所需保证金为2.5%(2万美元)。而在调整后,若最高杠杆下降至5倍,对应相同80万美元头寸的保证金将提升至5%(4万美元),整整增加了一倍。

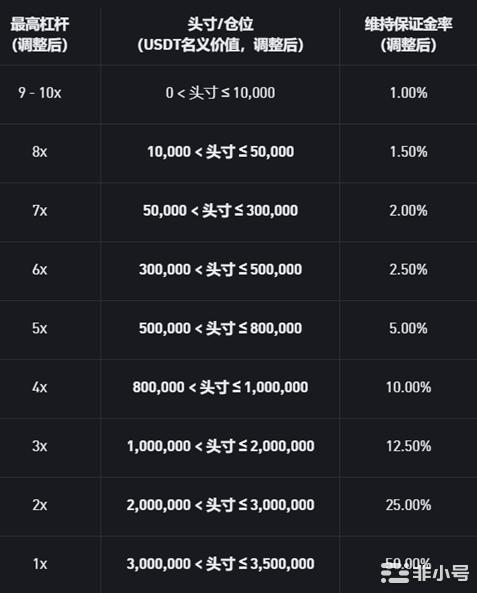

**4月1日:**币安发布了第二次杠杆和保证金调整公告,此次调整涉及更多代币合约。公告称,将于2025年4月1日18:30(东八区时间)起,调整1000SATSUSDT、ACTUSDT、PNUTUSDT、NEOUSDT、NEOUSDC、TURBOUSDT和MEWUSDT U本位永续合约的杠杆及保证金阶梯。

以ACT代币为例,此次调整进一步减少了可开合约的杠杆倍数。假设仓位为80万美元,若此时头寸刚好达到80.0001万美元,保证金比例将从原先的5%提升至10%,再次翻倍。这种杠杆限制的加剧,往往会引发投资者对资金流动性的担忧,尤其是对于高杠杆交易的用户,可能面临补充保证金或强制平仓的风险。

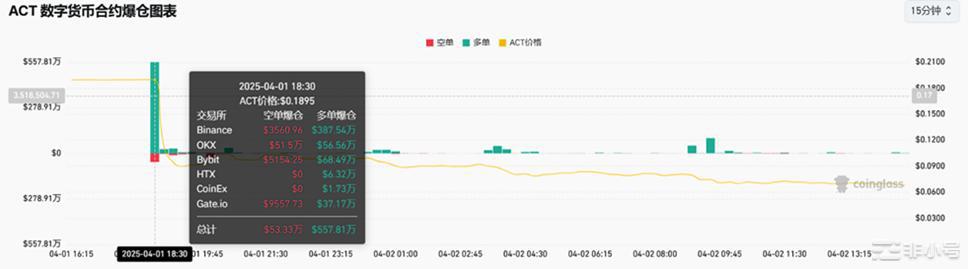

**4月1日 18:30:**ACT价格在短短一分钟内暴跌超过30%,从接近$0.19迅速下跌至约$0.12,随后进一步跌至约$0.08,整体跌幅达到40%-50%。与此同时,其他代币也出现了类似的下跌趋势。

在价格暴跌后的半小时内,现货市场净流出金额超过200万美元,并在随后一段时间内持续流出。这一现象引发市场广泛关注,投资者对市场流动性和代币价格进一步波动表示担忧。

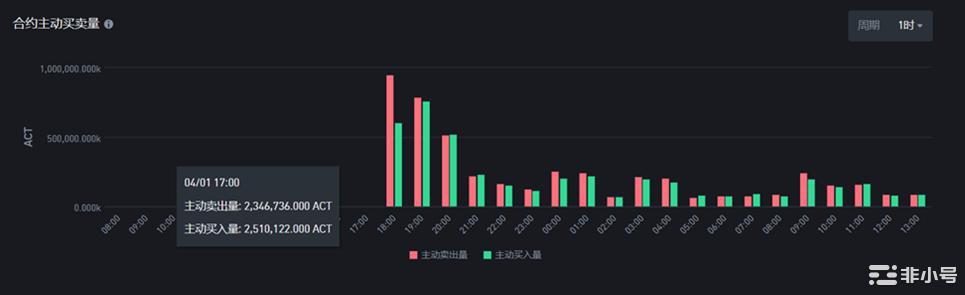

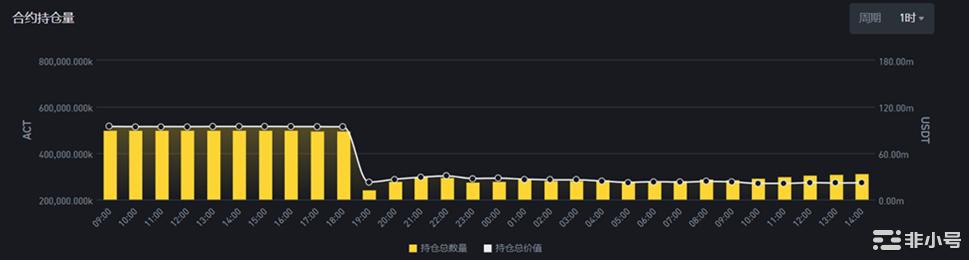

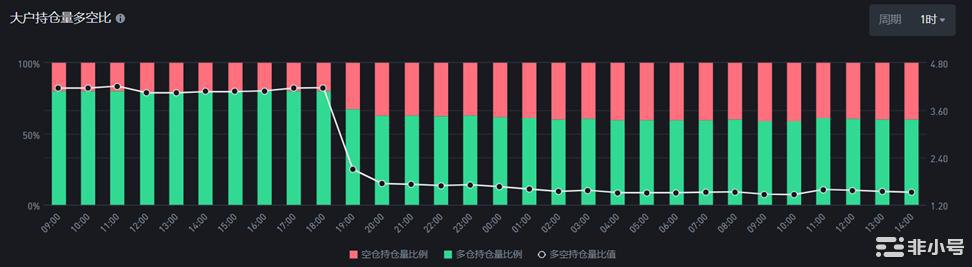

**合约数据分析:**数据显示,合约市场在18点左右买卖量骤增。ACT卖出量相较于17点从200万枚飙升至约9亿枚,且比买入量多出约3亿枚。尽管合约多单数量仍维持在高位,但合约持仓量却大幅下降,几乎减半。

从数据中可以看出,多头平仓或爆仓可能是价格加速下跌的主要推动力,而非大量空单的开仓。在此之前的数周内,多头比例稳定在80%左右,多空比始终维持在4左右。然而,从18点开始,多空比迅速下降至1.5左右。与此同时,爆仓量显著增加,且主要为多单爆仓。这一现象进一步验证了上述观点——暴跌并非由于空单集中开仓,而是多单集中平仓和爆仓所致。

据统计,多家交易所的总爆仓量约为580万美元,进一步反映出市场流动性风险在短时间内急剧放大。

猜想1:规则的变动推动了大多数价格的闪崩(20%-30%)

注:本文章中的猜想和百分比纯属个人判断,不作为参考依据

这个猜想是大多数散户首先想到的原因。其论证方式相对简单:由于持仓规则的改变导致保证金不足,因此在规则生效的瞬间,若用户未主动平仓,系统将自动调整仓位,或对超额仓位进行强制平仓。如此一来,大额仓位在同一时间集中减少,可能引发合约持仓量骤减,从而造成市场踩踏效应。

然而,这一猜想中也存在诸多值得质疑的方面。首先,从历史经验来看,过去币安发布的保证金调整通知并不鲜见,但却很少引发价格大规模统一崩盘的现象。从逻辑上分析,要同时满足“大部分散户均为全仓且无额外保证金”这一条件,才可能出现集中被迫调整仓位或平仓的情况。然而,事实上,大多数交易者对全仓模式下的爆仓规则非常清楚,通常不会采用全仓、All in和满杠杆的方式持有山寨币。因此,调整杠杆和保证金所带来的影响,难以如此同步且剧烈。

此外,即使假设部分交易者在多个代币上犯同样错误的概率较低,仍不可忽视山寨币流动性本身较低的特点。在流动性不足的市场中,即便是小规模的市场变动,也可能在代币价格上被成倍放大,形成连锁反应。因此,仅从这一角度尚无法论证暴跌的绝对性。

更值得注意的是,在规则调整后,价格下跌并未仅限于受调整影响的代币,这表明真实情况可能不仅仅源于猜想一的单一因素。综合来看,市场反应或许受到多重因素叠加影响,而非单一规则调整所致。

猜想2:做市商的主动砸盘或被动砸盘(60%-70%)

当做市商在交易所提供流动性时,通常会使用杠杆来扩大交易规模。因此,如果交易所降低头寸上限,可能会直接影响做市商的账户余额和仓位。这意味着,规则调整可能导致做市商被迫“爆仓/平仓”,从而引发合约价格下跌。

另一方面,做市商作为交易所内提供流动性的主要角色,通常通过双向报价赚取买卖差价。当交易所要求降低现有头寸仓位时,本就流动性较差的小币种将进一步缺乏流动性,增加了潜在价格波动的风险。

即便在规则调整后,头寸仓位的变化未必直接触发做市商的强制平仓,但做市商依然可能基于风险控制的考量,选择主动平仓以减少市场风险敞口。因为在流动性减弱、市场波动加剧的情况下,做市商主动降低仓位可以避免潜在的更大亏损。

猜想3:有阴谋的操纵市场(50%)

在价格大幅波动(无论上涨或下跌)时,散户往往倾向于寻找一个简单、直接的解释——庄家操盘。而Wintermute在此次事件中,便容易成为众矢之的。有部分人认为,Wintermute在11月收到大量代币,并在暴跌后主动提走ACT代币,随后在链上出售。然而,在如此多种类代币大规模暴跌的背景下,这一推测显得有些牵强。相较之下,已知价格下跌后进行套利操作,似乎更为合理。

另一方面,网络上也出现了另一种假设:做市商通常通过现货和合约的套利来实现盈利。从之前的数据来看,价格下跌的第一时间,现货并未立刻上涨,而是在小幅上涨后迅速下跌。这一现象或许可以解释为:规则调整导致合约价格大幅下降,使得做市商和庄家大户为规避风险而被迫减仓或平仓,流动性进一步恶化。

与此同时,机器人的自动化风险控制机制和编程逻辑,可能在这一过程中起到了推波助澜的作用。由于头寸减少导致流动性下降,买卖差价扩大,甚至合约和现货之间出现较大价差,自动化程序可能会触发现货抛售。这一机制或许也同步影响了其他非规则调整代币的价格,造成价格同步下跌。

综上所述,这种连锁反应进一步压低市场价格,而散户在这一过程中因恐慌而集中抛售,最终形成市场的螺旋下跌。

**市场情绪与未来展望:**虽然我们无法精准预测此次行情背后的具体原因,但可以明确的是,当前市场情绪依旧偏向做空,任何负面消息都有可能引发价格大幅下跌。对于流动性较低的代币来说,更应在仓位管理和风险控制上保持高度谨慎。

中心化交易所依然沿用传统的做市商模式,确实在特定情况下可能导致散户和代币持有者蒙受巨大损失。相比之下,随着DeFi和AMM的发展,数据透明和去中心化交易模式逐渐进入大众视野。这或许也将成为未来市场发展的重要方向之一,为投资者提供更加公开和公平的交易环境。

撰稿人: LYS Lab 投研分析师 Cryptroad (推特:@lu_s30435 https://x.com/lu_s30435 )