深入 2024 东南亚 印度加密格局:印度采用率居榜首,印尼跃升第三

作者:Tiger Research Reports

编译:深潮TechFlow

要点总结

-

印度在全球加密货币采用方面继续保持领先地位,这主要归功于其强大的机构参与和监管方面的调整,尽管也面临着高额税收和临时交易所禁令等挑战。

-

印度尼西亚在全球加密货币采用排名中从第7位跃升至第3位。这一增长主要受到去中心化交易所使用增加、机构交易活跃以及当地法规鼓励区块链创新的推动。

-

东南亚地区展示了多样化的加密货币应用场景。新加坡在稳定币采用和商户服务方面处于领先地位,菲律宾则专注于边玩边赚游戏和汇款业务,而越南则优先发展点对点交易所。

1.引言:加密货币采用的动态转变

东南亚和印度已经成为全球加密货币采用的领军者。该地区成为区块链活动的中心,这一趋势得益于草根用户的积极参与、专业交易的增长以及机构兴趣的增加。随着去中心化金融 (DeFi) 和中心化交易所 (CEX) 在全球范围内的扩展,东南亚不仅紧跟其后,往往还处于加密货币发展的前沿。

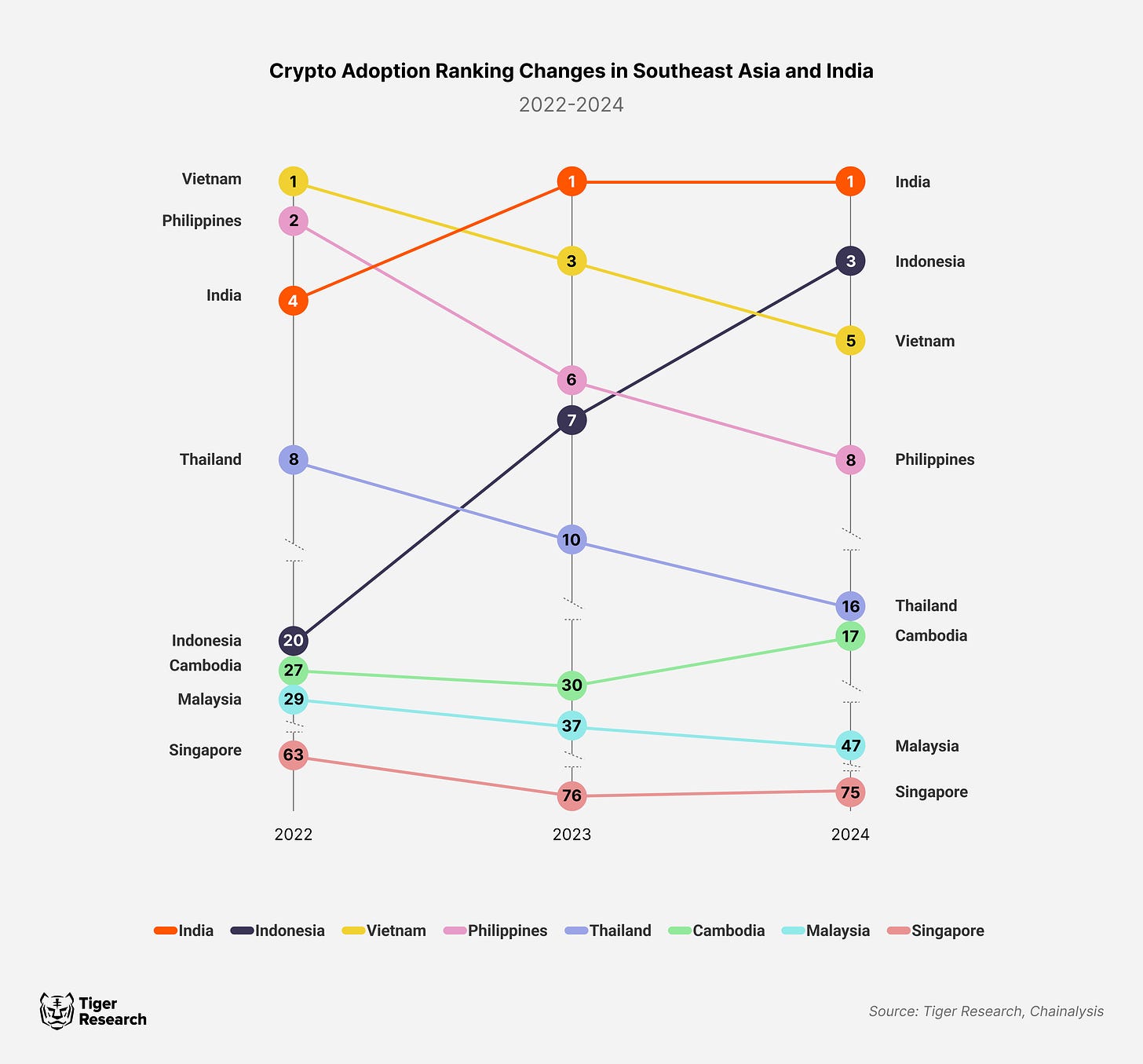

Chainalysis 的全球加密货币采用指数突显了该地区对 Web3 行业的显著影响。马来西亚和新加坡在加密货币采用方面仍落后于其他东南亚国家,而柬埔寨则取得了13位的跃升。印度尼西亚目前排名第三,显示出其在加密货币采用上的快速增长,相比之下,越南、菲律宾和泰国的排名则略有下降。

2.2023年与2024年关键变化比较

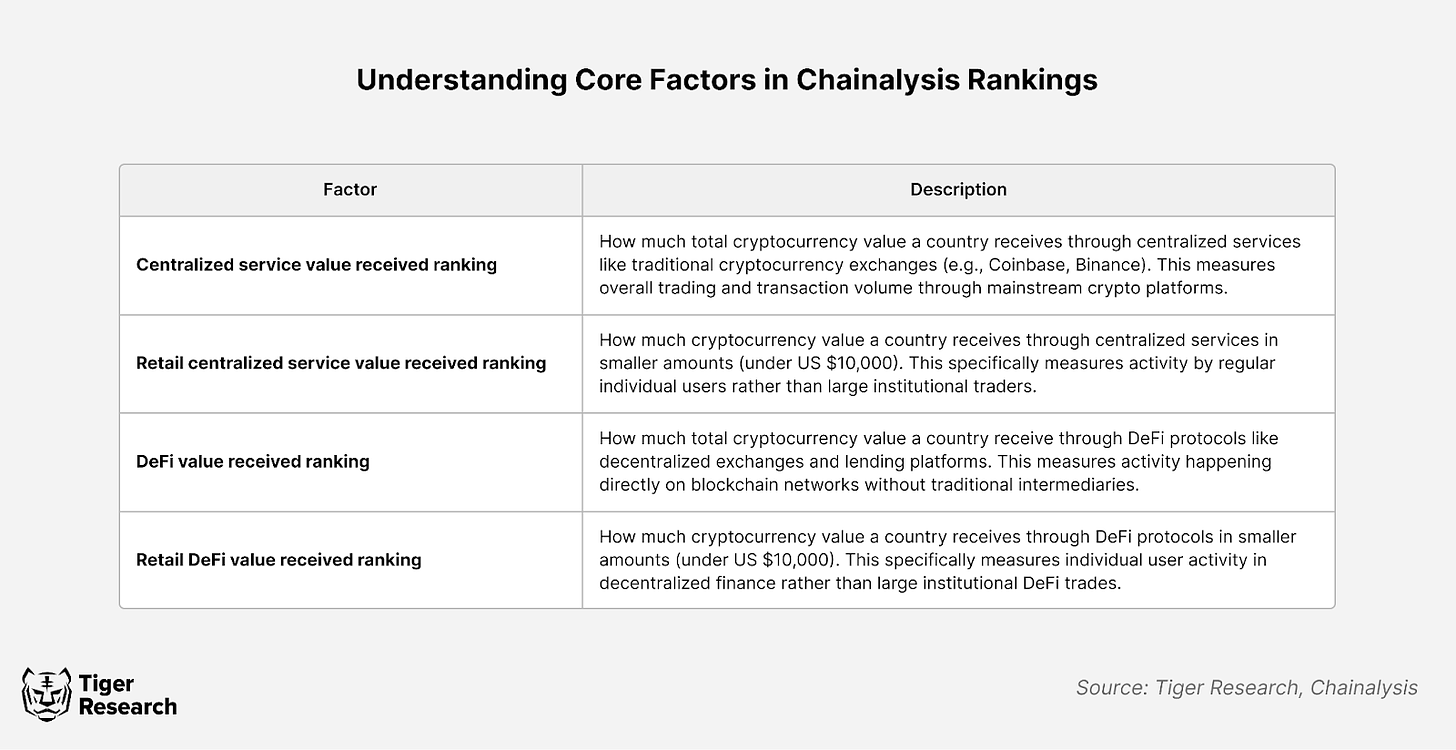

Chainalysis 根据四个核心因素来计算该指数:1)接收到的中心化服务价值排名,2)接收到的零售中心化服务价值排名,3)接收到的 DeFi 价值排名,以及 4)接收到的零售 DeFi 价值排名。

本报告深入分析了全球加密货币采用指数的这四个因素,同时提供了我们对东南亚和印度加密货币市场变化的见解。报告比较了2023年和2024年的关键变化,并探讨了推动这些采用指数变化的潜在因素。

2.1 印度:加密巨头

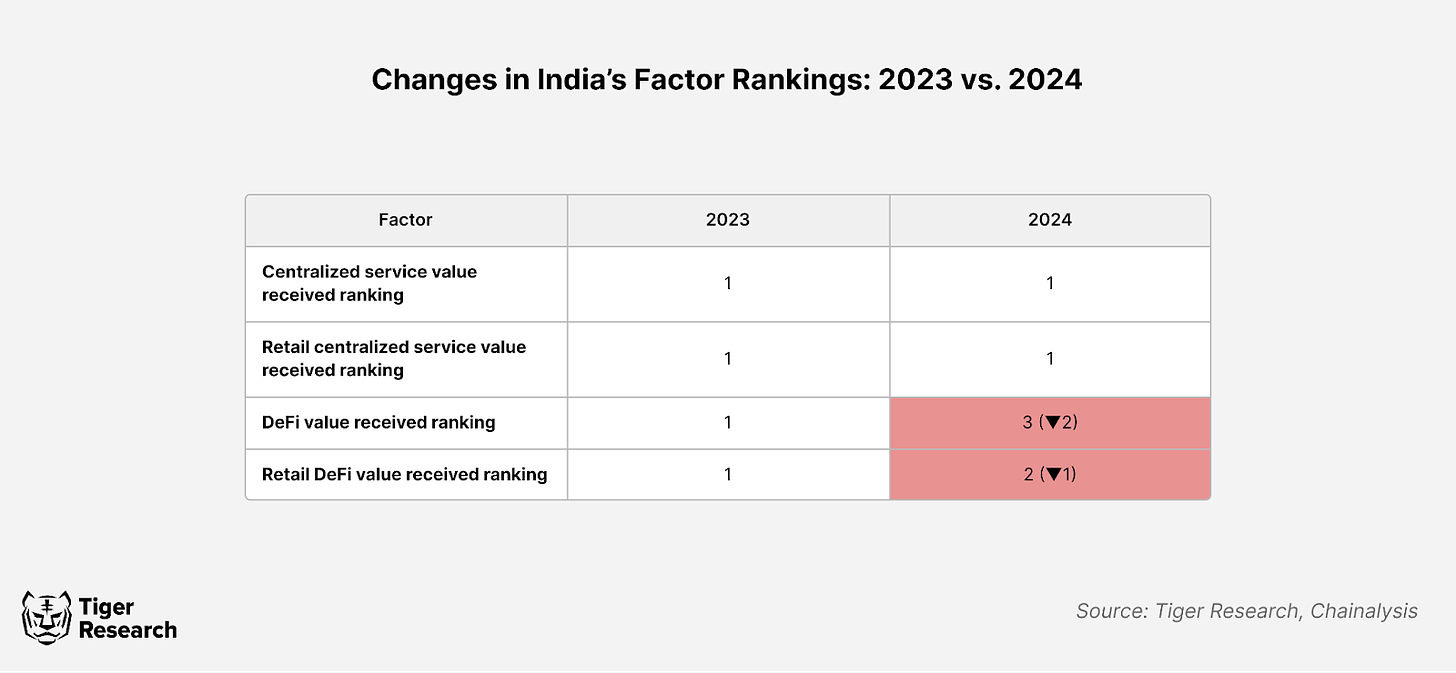

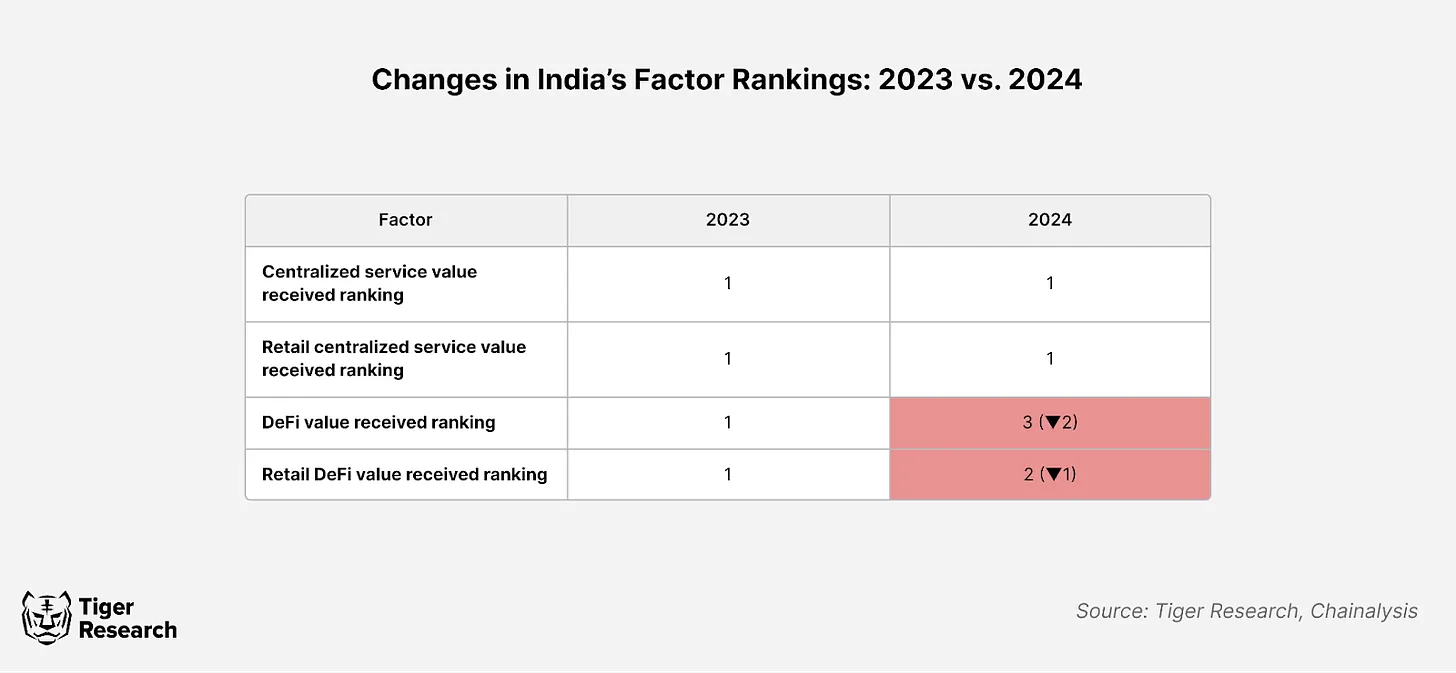

印度在2023年和2024年的全球加密货币采用指数中继续保持第一,进一步巩固了其在加密货币领域的领导地位。尽管印度的中心化服务指标保持稳定,但由于其他国家的活跃度增加,DeFi 指标略有下降。特别是,印度尼西亚和尼日利亚的加密货币采用速度迅猛,其中尼日利亚去年完成了超过300亿美元的 DeFi 交易。

尽管在中心化服务指标上发生了一些变化,但对整体影响有限。例如,2023年12月,印度金融情报部门向包括 Binance 在内的九家离岸交易所发出即将采取监管行动的通知。随后,电子信息技术部 (MeitY) 开始实施 URL 封锁,限制印度用户的访问。

然而,Esya 中心的报告指出,这些封锁的影响是短暂的,因为用户通过预先下载的应用程序继续访问交易所,部分应用在政府禁令后仍可下载。

税收政策保持不变,对加密货币资本收益征收30%的税,以及对所有交易收取1%的预扣税 (TDS),但交易活动依然活跃。到2025年,印度在区块链领域的地位有望随着 MeitY 于2024年推出的国家区块链框架 (NBF) 而得到进一步发展。该政府支持的计划利用许可区块链技术,旨在提升公共服务的安全性、透明性和信任度。

当前的支持仍然主要集中在结构性应用上,而不是投资激励,因为税收政策预计将保持不变。因此,印度的加密市场参与者正在呼吁在2024-25年度预算中减税,以创造更有利的投资环境。然而,这些措施对加密货币采用指数的影响,特别是在投资因素上的影响,仍然存在不确定性。

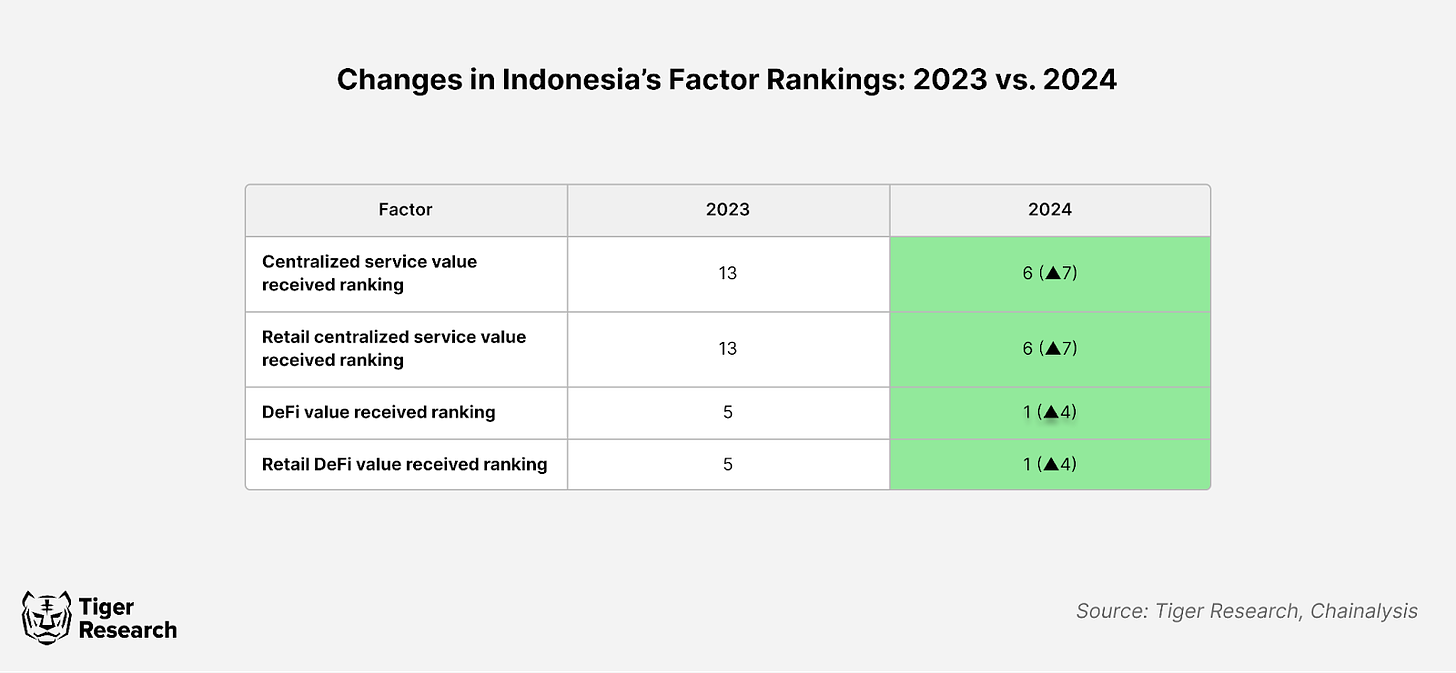

2.2 印度尼西亚:加密货币参与的激增

印度尼西亚在全球加密货币采用指数中取得了显著进步,从2023年的第七位跃升至2024年的第三位,中心化服务和 DeFi 排名均有明显提升。今年中心化服务的持续增长可能会在来年进一步提高其排名。

根据 Chainalysis 的数据,印度尼西亚相较其他东南亚国家显示出快速增长。2023年,印度尼西亚实现了207.5%的增长。根据印度尼西亚商品期货交易监管机构 Bappebti 的数据,这一增长主要由中心化交易所如 Indodax 和 Tokocrypto 推动,这得益于传统股票交易所更严格的上市规则。用户的交易偏好从传统市场转向了加密货币等替代选择。

详细分析本地交易所的交易规模,我们发现超过三分之一(43.0%)的交易金额在1万美元到100万美元之间。此外,印度尼西亚在1,000美元到1万美元的转账比例上超过了其他任何国家。这些中到大型交易的高比例表明,专业交易者在印度尼西亚的加密货币市场中占据主导地位。

在 DeFi 领域的快速增长,主要得益于印度尼西亚年轻且熟悉科技的人口。千禧一代和 Z 世代尤其热衷于尝试去中心化的金融解决方案。这一年轻群体的积极参与使得去中心化交易所占据了该国交易量的43.6%,显示出人们对能够摆脱传统银行束缚的金融系统的偏爱。

为了在未来提高加密货币的采用率,当前的税收制度亟需改进。印度尼西亚对所有国内加密货币交易征收0.1%的所得税和0.11%的增值税。这些较高的税率限制了中心化服务的增长,导致更多人转向较难监管的 DeFi。如果能将税收调整到更合理的水平,可能会大幅提升印度尼西亚的加密货币采用率。

2.3 越南:在经济不确定性中的持续增长

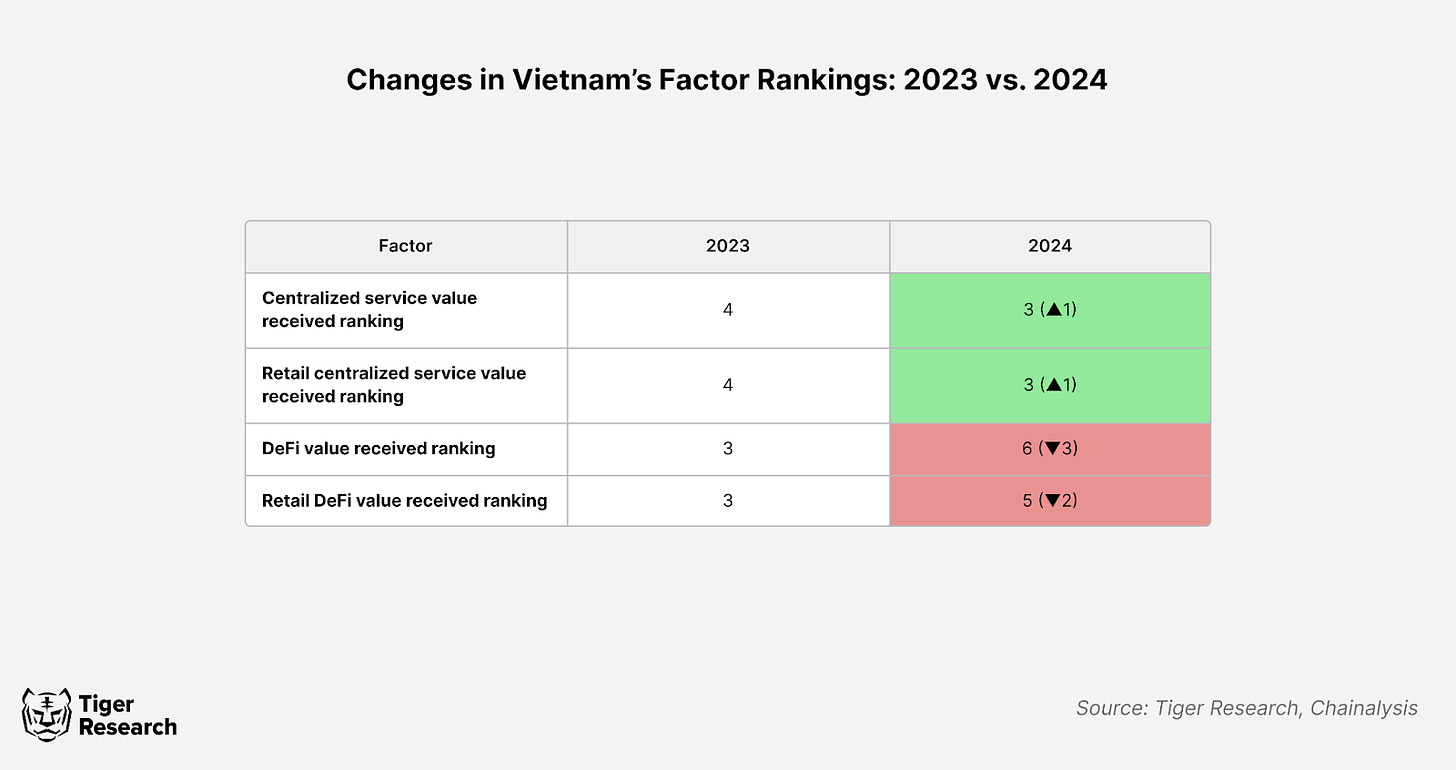

越南在全球加密货币采用指数中的排名从2023年的第三位下降到了2024年的第五位。这主要是因为来自印度尼西亚等地区竞争对手的压力,这些国家加速了机构采用并建立了更明确的监管框架。尽管越南在中心化服务的排名略有提升,但在 DeFi 领域停滞不前,显示出其 Web 3 发展的速度较慢。

越南排名下降的主要原因包括:1)来自邻近东南亚国家的激烈竞争,2)越南市场缺乏大规模的机构参与,3)支持加密行业的监管进展迟缓。与印度尼西亚积极推动区块链和加密创新的监管措施不同,越南在制定新政策和放宽严格法规以促进行业增长方面显得较为犹豫。

越南的严格政策包括对加密货币广告的限制性规定以及缺乏明确的交易所许可框架。这种监管不明确导致资本和人才流向加密环境更友好的国家,影响了越南在全球指数中的排名。

尽管面临这些监管和制度上的挑战,越南的草根加密货币采用依然强劲。这种增长主要得益于人们对点对点(P2P)交易所和 DeFi 平台的积极参与。根据 Triple-A 的报告,约有21.2%的越南人拥有加密货币,使其在全球加密货币持有率中排名第二。越南的 DeFi 使用率也很高,占交易量的28.8%,这表明该国在严格的资本管制下,依赖去中心化平台进行金融交易。这种草根参与强调了加密货币在弥合个人和小企业金融服务缺口中的重要作用。

虽然越南强劲的零售采用显示出一个活跃的加密社区,但缺乏支持性法规仍是可持续增长的障碍。如果不能出台更明确的政策来吸引机构参与和促进 DeFi 发展,越南可能在区域竞争中进一步落后。然而,凭借其庞大的加密货币持有群体和高 DeFi 参与度,越南如果加快监管步伐,仍有潜力在加密生态系统中保持重要地位。

鉴于这一需求,越南信息和通信部以及 NEAC 最近启动了一项国家区块链战略,以加速各行业的数字化转型。此举使越南有望在2030年前成为区块链创新的区域领导者,显示出对长期增长的战略承诺。

2.4 菲律宾:玩赚模式和汇款推动加密货币采用

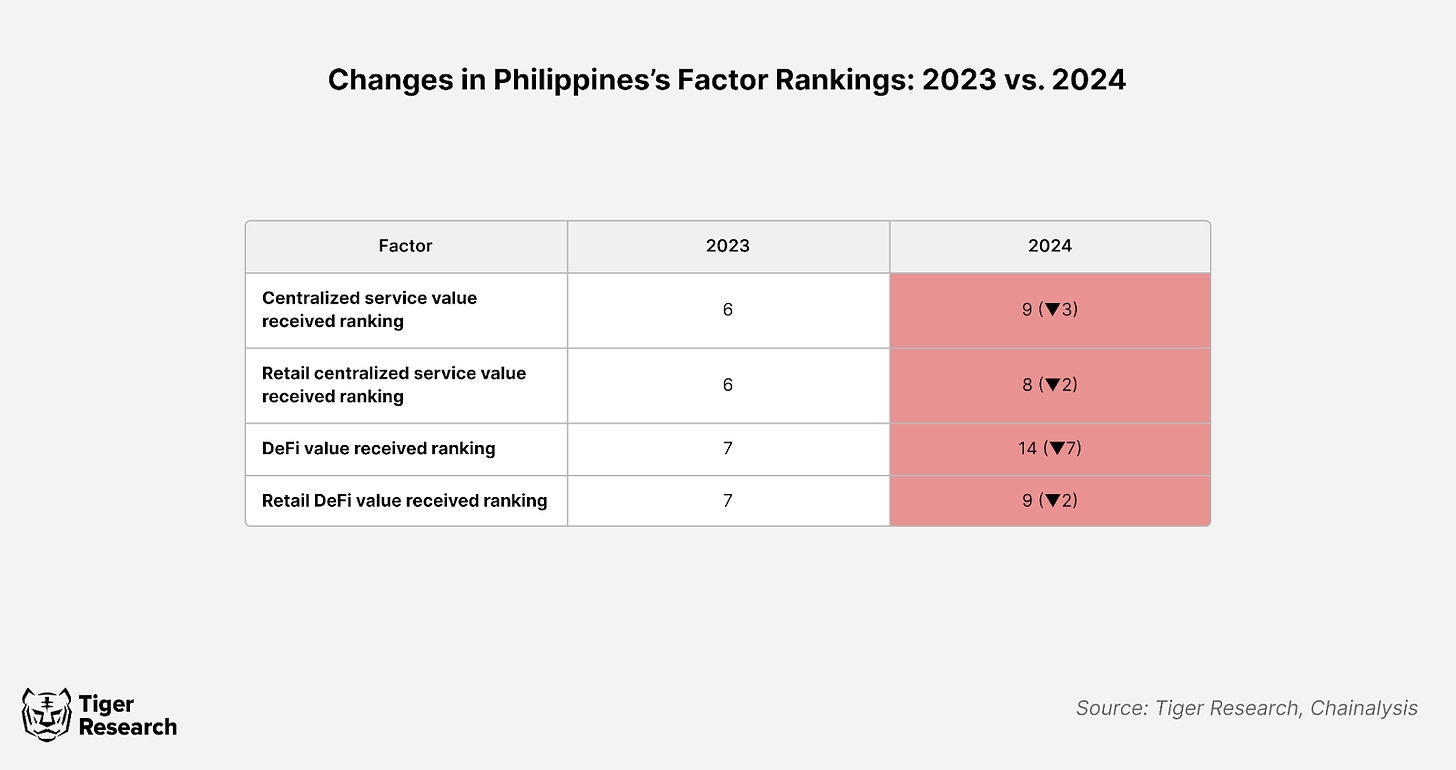

尽管菲律宾一直积极参与加密货币,但其在全球加密货币采用指数中的排名从2023年的第六位下降到2024年的第八位。这一排名下降主要由于该国对中心化交易所(CEX)的依赖增加,2024年其交易价值占比达55.2%,较前一年略有上升。虽然菲律宾在 CEX 方面表现突出,但在 DeFi 和机构交易领域的进展相对缓慢,与印尼等在机构采用和监管明确性上取得进展的国家相比,菲律宾面临保持竞争力的挑战。

菲律宾将 P2E(边玩边赚)游戏和汇款视为主要的加密货币应用。2023年,P2E 游戏和赌博占总网络流量的19.9%,显示出该国在这一利基市场的专注,而非更广泛的 DeFi 采用。这种专注使菲律宾在 P2E 游戏和汇款领域占据领先地位,但与那些多样化其加密生态系统的国家相比,其增长潜力受到限制。

此外,菲律宾的监管环境缺乏对 DeFi 和机构加密发展的全面政策。尽管如此,菲律宾在 P2E 游戏和汇款方面的独特优势,使其继续在东南亚的加密货币领域中扮演重要角色,但在监管和机构发展方面仍有提升空间。

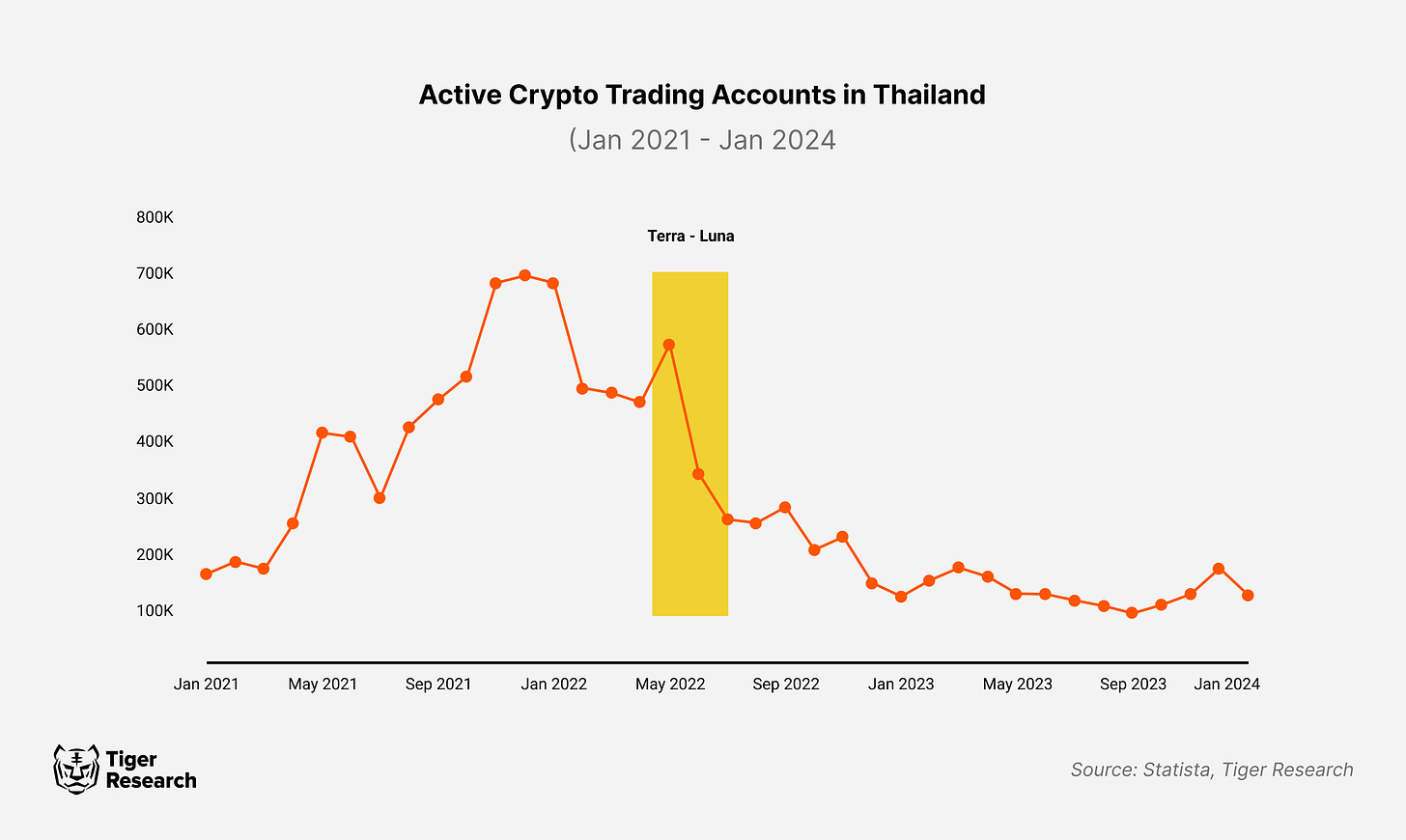

2.5 泰国:稳定的监管但采用率下降

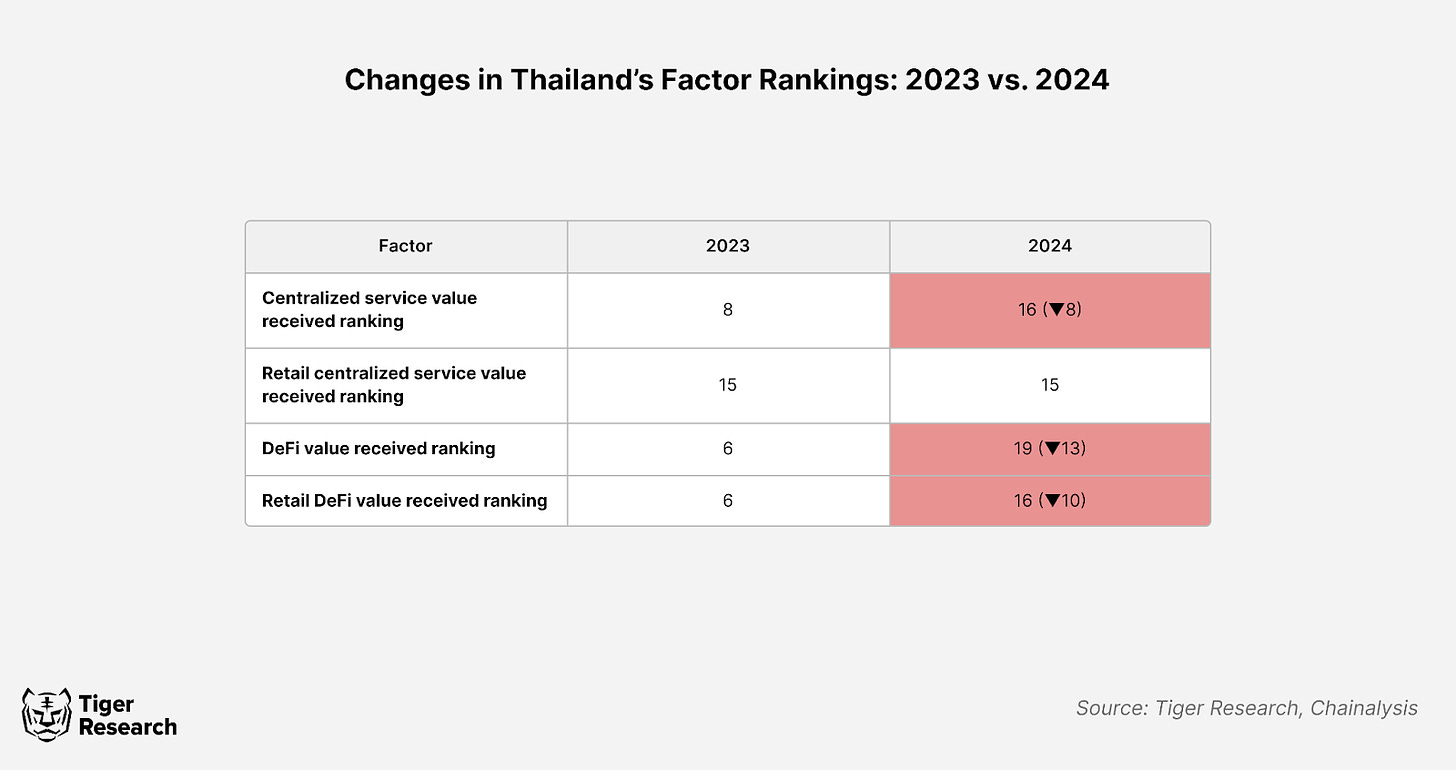

泰国的加密市场虽然在加密货币采用指数中的排名从2023年的第十位下降到2024年的第十六位,但仍在持续发展。这一排名下降主要是由于中心化服务价值的减少,尽管零售活动保持稳定,反映出机构参与度的下降。此外,DeFi 活动也显著减少。考虑到泰国的人均 GDP 购买力平价增长率仅为1.4%,在区域内仅高于新加坡,这一排名的下滑尤其令人担忧。

排名下降的主要原因是 Terra-Luna 事件后活跃加密交易账户的减少,这也影响了 DeFi 的参与度。此外,政治上对亲加密货币人物 Pita Limjaroenrat 的禁令,使得他未来对泰国加密市场的影响力受到质疑,这可能会影响监管环境和公众对加密货币的接受度。

需要注意的是,Chainalysis 的排名考虑了人均 GDP 购买力平价的调整。如果没有这些调整,泰国的加密市场规模会显得比几个其他国家更大。泰国拥有坚实的监管基础,并且最近采取措施鼓励机构参与,这表明政府对这一行业的重视。数字资产沙盒计划等项目代表了在结构化监管框架下整合数字资产的重要进展。

2.6 柬埔寨、新加坡和马来西亚

作为在指数中排名不在前20的国家,柬埔寨、新加坡和马来西亚由于各自对加密行业的不同策略而显示出不同的排名变化。

柬埔寨在2024年全球加密货币采用指数中上升了13位,排名第17,这主要得益于其在中心化服务使用方面的表现。虽然具体原因尚不明确,但可能与当地对加密货币日益增长的兴趣以及潜在的非法活动有关。2024年8月底,Chainalysis 的研究人员指出,Hun To 的平台 Huione 不仅涉及加密骗局,还涉嫌自2021年以来参与了超过490亿美元的加密黑市交易。这种在加密货币灰色地带的持续参与可能吸引了大量资金流入柬埔寨。

新加坡在2024年从第77位升至第75位,这反映了其在监管透明度、机构采用和加密友好商家服务上的努力。稳定币 XSGD 在2024年第二季度的交易额超过10 亿美元,由 dtcpay 和 Grab 等平台推动。新加坡金融管理局(MAS)的监管进展,包括推出稳定币框架和加强加密货币托管规则,提升了新加坡作为安全、受监管的加密环境的吸引力。

马来西亚则从第38位降至第47位,主要由于东南亚地区竞争加剧。然而,马来西亚仍然致力于 Web3 和区块链的发展。尽管在机构采用和 DeFi 扩展方面进展较慢,马来西亚正通过各种举措将自己定位为 Web3 游戏中心。特别是,MDEC、EMERGE Group 和 CARV 在 IOV2055 研讨会上宣布的合作,符合该国的数字化转型目标。

3.结论:东南亚和印度的加密货币格局变化

东南亚和印度在基层加密货币采用方面继续引领全球。尽管面临监管挑战,印度仍然在创新和机构参与方面保持领先,而印尼等国家正在快速追赶。印尼 DeFi 活动的激增及其有利的监管环境,显示出该地区加密货币力量格局的变化。

菲律宾和越南仍是关键的加密市场,但各有侧重。菲律宾主要依靠游戏和汇款应用,而越南则依赖于 P2P 交易所和去中心化交易。新加坡向零售和商家加密应用的转型进一步展示了该地区用例的多样性。相较之下,泰国和马来西亚排名的下降反映出市场竞争的激烈。

展望未来,这些国家的监管动态将对东南亚和印度的加密货币采用产生深远影响。不断增长的机构采用和强劲的基层参与,凸显了该地区作为全球数字资产重要枢纽的地位。

免责声明

本报告基于被认为可靠的资料编写。然而,我们不对信息的准确性、完整性和适用性提供明确或隐含的保证。对于因使用本报告或其内容而导致的任何损失,我们不承担责任。报告中的结论和建议基于编制时可获得的信息,可能会随时更改,恕不另行通知。报告中提到的所有项目、估计、预测、目标、意见和观点均可能发生变化,并可能与他人或其他组织的意见不同或相反。

本文件仅供参考,不应视为法律、商业、投资或税务建议。对证券或数字资产的任何提及仅为说明用途,不构成投资建议或提供投资咨询服务的邀约。本材料不针对投资者或潜在投资者。

使用条款

Tiger Research 允许合理使用其报告。“合理使用”原则大体上允许为公共利益目的使用特定内容,只要不损害材料的商业价值。如果使用符合合理使用的目的,则无需事先获得许可即可使用报告。然而,在引用 Tiger Research 的报告时,必须 1) 明确注明“Tiger Research”为来源,2) 包含 Tiger Research 的标志(黑/白)。如果材料需要重组和发布,则需进行单独协商。未经授权使用报告可能导致法律诉讼。