揭秘代币经济模型常见“迷宫式”套路,筹码结构透明化才是正解

作者:0xLouisT

编译:深潮TechFlow

代币经济学系列

在神话故事中,迷宫是为囚禁牛头怪而建的,这只可怕的怪物拥有人的身体和牛的头颅。国王 Minos 因为害怕牛头怪,找来了天才工匠 Daedalus,设计了一个复杂的迷宫,让任何人都无法逃脱。然而,当雅典王子 Theseus 在 Daedalus 的帮助下杀死了牛头怪时,Minos 十分愤怒。他将 Daedalus 和他的儿子 Icarus 囚禁在他自己建造的迷宫中以示报复。

虽然 Icarus 的自负导致了他的悲剧,但 Daedalus 才是他们命运的真正设计者——没有他,Icarus 就不会被困。这则神话与当前加密货币周期中常见的隐藏的代币交易如出一辙。在本文中,我将揭示这些交易——由内部人士(如 Daedalus)精心设计的迷宫般结构,使项目(如 Icarus)注定失败。

什么是后门代币交易(Backdoor Token Deals)?

高 FDV 代币成为了热门话题,围绕其可持续性和影响的争论不断。然而,在这些讨论中,有一个阴暗的角落常被忽视:后门代币交易。这些交易由少数市场参与者通过链下合同和附属协议达成,通常被隐藏,几乎无法在链上识别。如果你不是内部人士,可能永远不会知道这些交易。

在他最近的文章中,@cobie 提出了幽灵定价的概念,指出真正的价格发现现在发生在私人市场上。在此基础上,我想引入幽灵代币经济学的概念,以说明链上代币经济学如何可能呈现出扭曲和不准确的实际链下代币经济学。你在链上看到的可能似乎是代币的真实“资本表”,但这是误导性的;实际上,幽灵般的链下版本才是准确的表现。

虽然代币交易有很多种类型,但我发现了一些常见的模式:

-

顾问分配:投资者通过提供顾问服务获得额外代币,这通常被归入团队或顾问分配中。实际上,这常常是投资者降低成本的一种方式,而无需提供太多额外建议。我见过顾问分配达到投资者初始投资的五倍,这有效地将他们的实际成本降低了 80%,相对于官方估值。

-

做市分配:一部分代币供应被保留用于在中心化交易所 (CEX) 上进行做市操作,这有助于增加流动性。然而,当做市商同时也是项目的投资者时,会出现利益冲突。他们可以利用做市分配的代币对锁定的代币进行对冲。

-

CEX 上市:为了在顶级 CEX(如 Binance 或 ByBit)上市,项目方需要支付营销和上市费用。如果投资者协助完成这些上市,他们可能会获得额外的绩效费用(最高可达总供应量的 3%)。@CryptoHayes 最近发表了一篇详细的文章,指出这些费用可能高达总代币供应的 16%。

-

TVL 租赁:提供流动性的巨鲸或机构通常能获得更高的独家收益。普通用户可能满足于 20% 的年收益率 (APY),但一些巨鲸通过与基金会的私下交易,悄悄获得 30% 的收益。这种做法在确保初期流动性时可能是积极且必要的,但必须在代币经济学中向社区公开这些交易。

-

场外交易 (OTC) 轮次:虽然常见且并非本质上有害,但 OTC 轮次往往不够透明,因为其条款通常不为人知。最大的影响来自所谓的 KOL 轮次,它们像是代币价格的助燃剂。某些顶级 L1 项目(具体名称不提)最近采用了这种策略。大型 Twitter KOL 获得了极具吸引力的代币交易,享有大幅折扣(约 50%)和短期锁定期(线性分布在六个月内),以激励他们将该代币宣传为下一个 [插入 L1] 杀手。如果有疑虑,这里有一个便捷的 KOL 翻译指南,可以帮助你看清真相。

-

出售解锁的质押奖励:自 2017 年以来,许多 PoS 网络允许投资者在质押已归属的代币的同时,收集未归属的奖励。如果这些奖励被解锁,早期投资者就能更快地获利。@gtx360ti 和 @0xSisyphus 最近指出了 Celestia 和 Eigen 的例子。

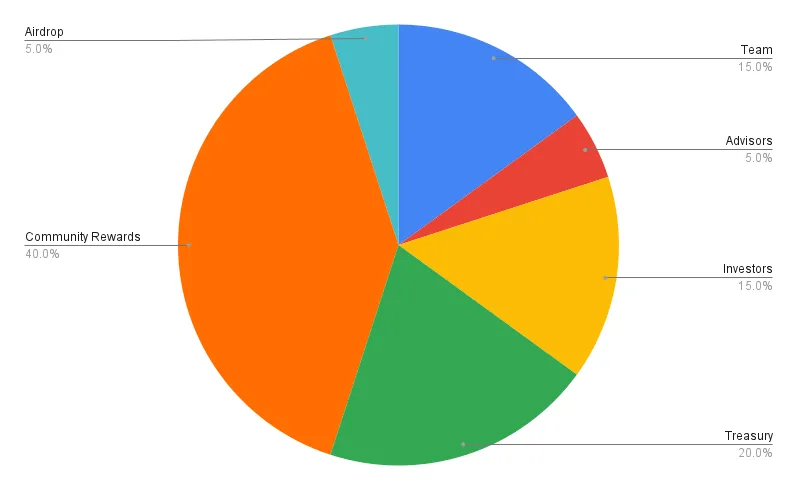

这些代币交易导致了“幽灵”代币经济学。作为社区成员,你可能看到下面的代币经济学图表,觉得它看起来平衡透明(图表和数据仅供参考)。

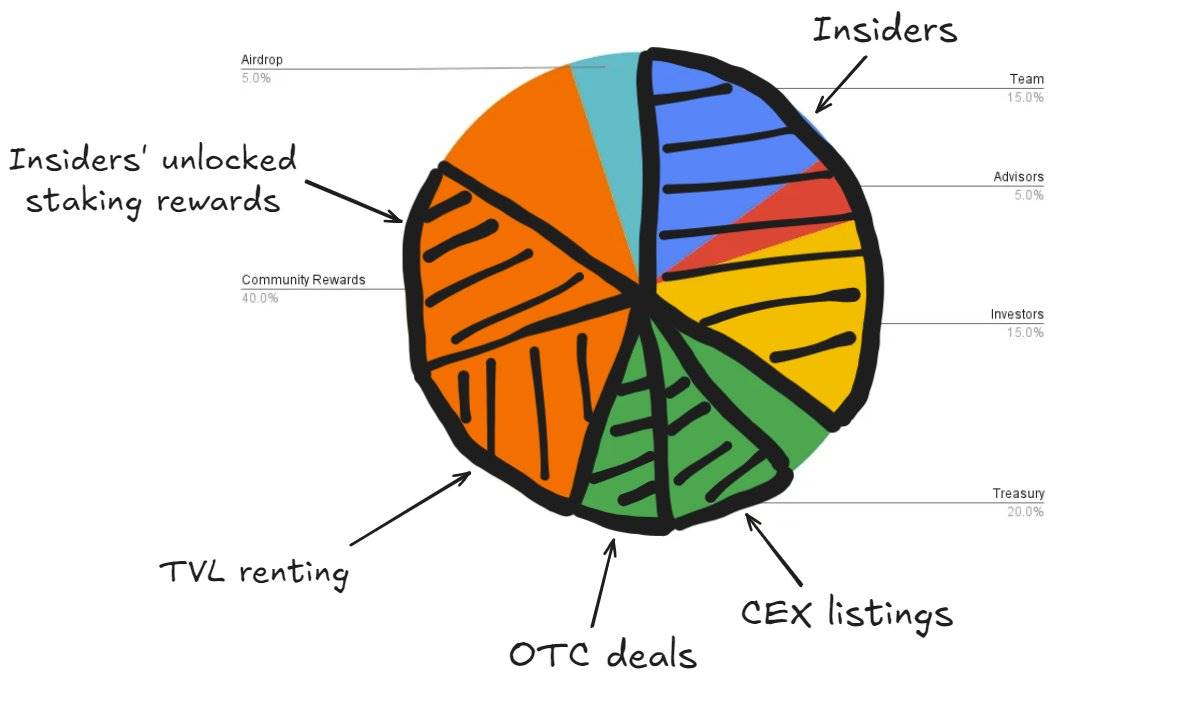

但如果我们揭开表面,展示隐藏的幽灵交易,真实的代币经济学就像这个饼图一样,社区几乎没有剩下多少份额。

就像 Daedalus 是自己牢笼的设计者一样,这些安排注定了许多代币的命运。内部人士把他们的项目困在不透明交易的迷宫里,导致代币价值从各个方向流失。

我们是如何走到这一步的?

如同大多数市场的低效问题,这个问题源于供需严重失衡。

由于 2021/2022 年风险投资热潮,市场上涌入了大量项目。许多项目等待了三年以上才推出代币,但现在它们都挤进了一个竞争激烈的市场,在一个冷淡得多的市场中争夺 TVL 和关注度。如今已不再是 2021 年。

市场需求无法满足供应。没有足够的买家来消化大量的新代币上市。同样,并非所有协议都能吸引资金进行 TVL 的存放,使得 TVL 成为一种稀缺且备受追捧的资源。许多项目未能找到自然的产品市场契合 (PMF),反而陷入了过度使用代币激励来人为提升 KPI 的陷阱,以弥补缺乏可持续发展的吸引力。

目前,私募市场成为主要的活跃场所。随着散户投资者的退出,大多数风投和基金难以获得可观的回报。利润缩减迫使他们通过代币交易而不是资产选择来创造收益。

代币分发仍然是一个主要问题。由于监管障碍,几乎不可能向散户投资者分发代币,团队的选择有限,主要依赖于空投或流动性激励。如果你是一个试图通过 ICO 或其他方式解决代币分发问题的团队,可以联系我们。

总结

使用代币来激励利益相关者并加速项目发展本身并无问题;这可以是一个强有力的工具。真正的问题在于代币经济学中完全缺乏链上透明度。

以下是一些加密货币创始人可以提升透明度的关键建议:

-

不要给予风投顾问分配:投资者应在不需要额外顾问分配的情况下为公司提供完整价值。如果投资者需要额外代币来投资,他们可能对项目缺乏信心。你真的希望这样的人出现在你的股东名单上吗?

-

做市服务已商品化:做市服务已商品化,应以合理价格提供。无需支付过高费用。为帮助创始人更好地理解这一领域,我编写了一份指南。

-

不要将筹资与无关的运营事务混淆:在筹资期间,应专注于寻找能为公司增值的资金和投资者。避免在此阶段讨论做市商或空投——在这些问题上不要过早签署协议。

-

增强链上透明度:链上的代币经济学应真实反映代币分配情况。在初始阶段,将代币透明地分配到不同的钱包中,以反映你的代币经济学图表。例如,确保有六个主要钱包分别代表团队、顾问、投资者等的分配。主动联系以下团队:

-

@etherscan、@ArkhamIntel 和 @nansen_ai,标记所有相关钱包。

-

@Tokenomist_ai,获取归属时间表。

-

@coingecko 和 @CoinMarketCap,确保流通供应和 FDV 的准确性。

-

如果你是 L1/L2/appchain,确保你的本地区块浏览器直观且易于用户使用。

-

使用链上归属合约:对于团队、投资者、OTC 或任何类型的归属,确保通过智能合约在链上透明且自动化地实现。

-

锁定内部人员的质押奖励:如果允许质押锁定的代币,至少要确保质押奖励也被锁定。可以查看我对此做法的看法。

-

专注于产品,忽略 CEX 上市:不要过于关注获得 Binance 上市;这不会解决你的问题或改善你的基本面。以 @pendle_fi 为例:它在 DEX 上交易多年,达到了 PMF,然后轻松获得了 Binance 上市。专注于开发产品和壮大社区。一旦你的基本面稳固,CEX 会主动以更有利的条件来寻求上市。

-

除非必要,不要轻易使用代币激励:如果你过于轻易地发放代币,这可能说明你的策略或商业模式存在问题。代币是有价值的资源,应谨慎用于特定目标。它们可以作为增长工具,但不是长期的解决方案。在计划代币激励时,问自己:

-

我希望通过这些代币实现哪些具体的可量化目标?

-

一旦激励停止,这个指标会有什么变化?

如果你认为激励停止后结果会下降 50% 或更多,那么你的代币激励计划可能存在问题。

如果这篇文章中只有一个关键要点,那就是:优先保证透明度。

我不是来指责谁的。我的目标是引发真正的讨论,以促进透明度并减少虚假代币交易。我真心相信,这将随着时间的推移增强这个领域。

请关注我代币经济学系列的下一部分,我将在其中深入探讨代币经济学的综合指南和评级框架。

让我们再次让代币经济学透明,并摆脱代达罗斯迷宫。